Fenomena pinjol legal jadi pindar sedang ramai dibicarakan, terutama di kalangan pengguna layanan keuangan digital yang sering meminjam uang secara online. Istilah ini membuat banyak orang bingung, bahkan khawatir, karena khawatir status legal sebuah aplikasi pinjaman berubah dan berdampak pada keamanan data maupun kewajiban pembayaran. Di tengah maraknya kasus penipuan dan pinjol ilegal, memahami apa itu pindar dan apa bedanya dengan status legal sebelumnya menjadi hal penting agar masyarakat tidak salah langkah.

Mengupas Istilah Pinjol Legal Jadi Pindar dari Hulu ke Hilir

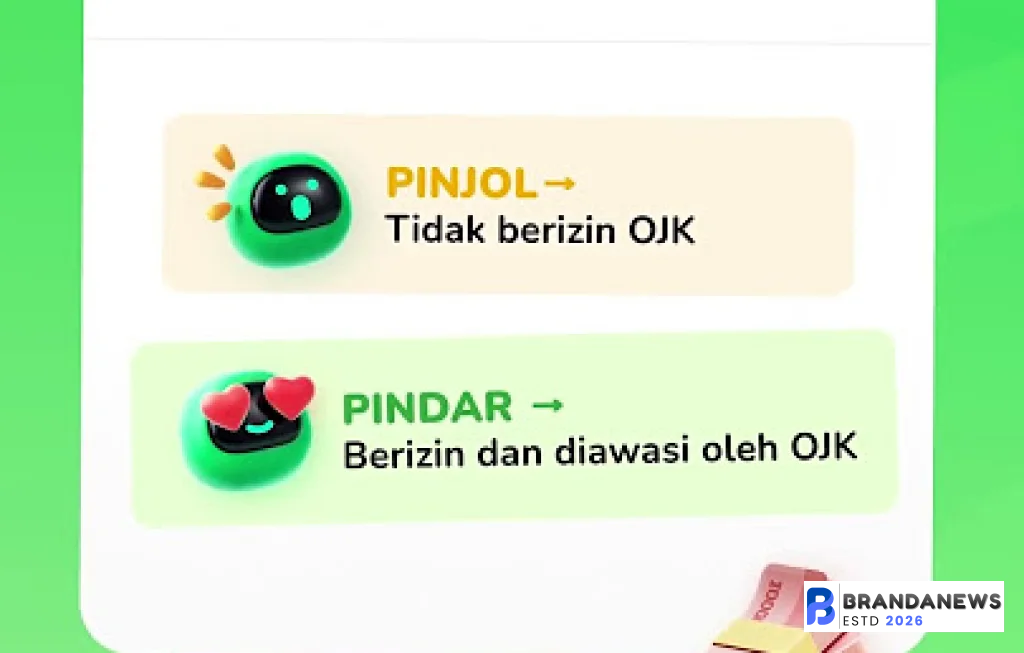

Istilah pinjol legal jadi pindar merujuk pada kondisi ketika sebuah platform pinjaman online yang sebelumnya terdaftar dan diawasi secara resmi, kemudian statusnya berubah menjadi pindar. Dalam praktik pengawasan otoritas, status ini bukan sekadar label administratif, tetapi mencerminkan perubahan signifikan pada izin operasional, kelengkapan dokumen, maupun kepatuhan terhadap regulasi yang berlaku.

Di Indonesia, seluruh penyelenggara pinjaman online wajib terdaftar dan diawasi oleh Otoritas Jasa Keuangan. Setiap perubahan status, termasuk menjadi pindar, biasanya berkaitan dengan proses penyesuaian regulasi, pelanggaran tertentu, atau permohonan dari pihak penyelenggara sendiri. Masyarakat sering kali hanya melihat hasil akhirnya, tanpa memahami proses dan konsekuensi di balik perubahan status tersebut.

Perubahan status ini juga dapat berimbas pada hubungan antara penyedia layanan dengan penggunanya. Mulai dari bagaimana penagihan dilakukan, bagaimana data pribadi dikelola, hingga bagaimana penyelesaian sengketa diatur ketika terjadi masalah pembayaran. Karena itu, memahami istilah ini bukan hanya penting bagi mereka yang sudah menjadi nasabah, tetapi juga bagi siapa pun yang mempertimbangkan menggunakan layanan pinjaman online di kemudian hari.

Apa Itu Status Pindar dalam Layanan Pinjaman Online

Status pindar dalam konteks pinjol legal jadi pindar biasanya dipahami sebagai perubahan posisi sebuah perusahaan dari yang sebelumnya terdaftar dan aktif, menjadi dalam kondisi tertentu yang tidak lagi sama seperti saat awal mendapatkan izin. Pindar sering dikaitkan dengan proses penghentian kegiatan usaha, pengembalian izin, atau transisi menuju penutupan dan penyelesaian kewajiban.

Dalam praktik pengawasan, status ini menandakan bahwa perusahaan tersebut tidak lagi diperkenankan menerima pengajuan pinjaman baru. Fokus perusahaan kemudian bergeser pada penyelesaian kewajiban yang masih berjalan, seperti cicilan debitur yang belum lunas, pengembalian dana kepada pemberi dana jika ada skema pendanaan bersama, serta penyelesaian administrasi dengan regulator.

Bagi pengguna, status pindar berarti aplikasi atau platform yang biasa digunakan mungkin tidak lagi aktif seperti sebelumnya. Fitur pengajuan pinjaman baru dapat ditutup, layanan pelanggan bisa berkurang intensitasnya, dan komunikasi resmi biasanya diarahkan pada penyelesaian kontrak yang sudah ada. Di sinilah sering muncul kebingungan, karena sebagian nasabah mengira bahwa kewajiban mereka ikut hilang ketika status perusahaan berubah.

“Banyak pengguna mengira perubahan status berarti utang ikut menguap, padahal secara hukum kewajiban tetap melekat selama perjanjian belum selesai.”

Mengapa Pinjol Legal Bisa Berubah Jadi Pindar

Perubahan status pinjol legal jadi pindar tidak terjadi begitu saja. Ada sejumlah faktor yang umumnya melatarbelakangi, mulai dari masalah internal hingga penyesuaian terhadap aturan yang terus berkembang. Industri teknologi keuangan bergerak cepat, sementara regulasi juga terus diperbarui untuk melindungi konsumen dan stabilitas sistem keuangan.

Salah satu penyebabnya bisa berupa ketidakmampuan perusahaan memenuhi persyaratan tertentu yang ditetapkan oleh regulator, seperti modal minimum, tata kelola, infrastruktur teknologi, atau standar perlindungan data. Ketika syarat ini tidak terpenuhi dalam jangka waktu yang diberikan, regulator dapat mengambil langkah pembatasan hingga pencabutan izin.

Selain itu, ada juga perusahaan yang secara sukarela memilih untuk menghentikan kegiatan usahanya di sektor pinjaman online. Alasan bisnis, persaingan ketat, biaya operasional yang tinggi, atau perubahan strategi perusahaan induk bisa menjadi pemicunya. Dalam situasi seperti ini, perubahan status menjadi pindar adalah bagian dari proses resmi untuk menghentikan layanan secara tertib.

Di sisi lain, pelanggaran terhadap aturan, misalnya praktik penagihan yang kasar, penyalahgunaan data pribadi, atau suku bunga yang tidak transparan, juga dapat memicu tindakan tegas dari regulator. Ketika pelanggaran berulang dan tidak ada perbaikan, otoritas dapat menjatuhkan sanksi yang berujung pada perubahan status operasional.

Bedanya Pinjol Legal Aktif dengan Pinjol Berstatus Pindar

Perbedaan antara pinjol legal aktif dan pinjol legal jadi pindar terletak pada izin operasional dan ruang gerak bisnisnya. Pinjol legal aktif masih diperbolehkan menerima pengajuan pinjaman baru, memperluas jangkauan layanan, dan menjalankan kegiatan pemasaran. Mereka juga wajib mematuhi seluruh ketentuan yang berlaku, dari pelaporan berkala hingga audit.

Sementara itu, ketika sebuah platform berstatus pindar, ruang geraknya menjadi sangat terbatas. Fokus utama beralih pada penataan ulang dan penyelesaian kewajiban yang sudah ada. Pengguna baru umumnya tidak bisa lagi mengajukan pinjaman, dan kampanye promosi biasanya dihentikan. Aplikasi masih bisa diakses, tetapi fungsinya berkurang pada fitur administrasi dan pelunasan.

Perbedaan lain yang cukup terasa adalah pada pola komunikasi. Pinjol legal aktif cenderung gencar melakukan promosi dan edukasi, sedangkan penyelenggara yang sudah menjadi pindar lebih banyak mengirimkan pemberitahuan terkait jadwal pelunasan, mekanisme pembayaran, dan informasi penutupan layanan. Di tahap ini, nasabah harus lebih teliti membaca setiap pengumuman resmi agar tidak terjebak informasi yang keliru.

Dari sisi kepercayaan publik, status pindar bisa memengaruhi persepsi. Sebagian orang akan merasa ragu, meski secara hukum perusahaan tetap berkewajiban menyelesaikan kontrak dengan baik. Di sinilah peran regulator dan perusahaan sendiri untuk memastikan proses transisi berlangsung transparan dan tidak merugikan konsumen.

Kewajiban Nasabah Saat Pinjol Legal Jadi Pindar

Salah satu pertanyaan paling sering muncul ketika pinjol legal jadi pindar adalah: apakah utang masih harus dibayar. Jawabannya tegas, ya, kewajiban nasabah tetap berlaku sesuai perjanjian yang telah disepakati. Perubahan status perusahaan tidak otomatis menghapuskan kewajiban debitur, karena perjanjian pinjaman adalah kontrak sah yang mengikat kedua belah pihak.

Nasabah tetap harus membayar cicilan tepat waktu melalui saluran pembayaran resmi yang ditunjuk. Biasanya, perusahaan akan memberikan informasi detail mengenai nomor rekening, kode bayar, atau kanal pembayaran yang masih aktif. Jika terjadi perubahan rekening atau metode pembayaran, pengumuman resmi biasanya disampaikan melalui aplikasi, email, atau situs resmi.

Hal lain yang perlu diperhatikan adalah potensi munculnya pihak ketiga yang mengaku sebagai penagih. Dalam situasi transisi, celah penipuan bisa terbuka lebar. Karena itu, penting untuk selalu memverifikasi identitas penagih, memastikan nomor rekening tujuan sesuai dengan informasi resmi, dan tidak mudah percaya pada ancaman melalui pesan singkat atau telepon yang tidak jelas asalnya.

Dalam kondisi tertentu, perusahaan yang berstatus pindar bisa saja melakukan penyesuaian skema pembayaran, misalnya penjadwalan ulang atau penawaran restrukturisasi. Namun, semua itu harus disampaikan secara resmi dan tertulis. Nasabah berhak meminta penjelasan lengkap sebelum menyetujui perubahan apa pun terkait kewajiban pembayaran.

Risiko Jika Mengabaikan Pinjol yang Sudah Berstatus Pindar

Mengabaikan kewajiban kepada pinjol legal jadi pindar dapat menimbulkan konsekuensi serius bagi nasabah. Meskipun perusahaan sedang dalam proses penghentian layanan, catatan kredit dan riwayat pembayaran tetap tercatat. Jika pinjol tersebut terhubung dengan lembaga pelaporan kredit, keterlambatan atau gagal bayar dapat memengaruhi skor kredit individu di kemudian hari.

Selain itu, perusahaan tetap memiliki hak untuk melakukan penagihan sesuai ketentuan. Meski praktik penagihan harus mengikuti aturan yang melarang kekerasan, intimidasi, maupun penyebaran data pribadi, proses penagihan tetap bisa berlangsung melalui saluran resmi. Dalam beberapa kasus, piutang juga dapat dialihkan kepada pihak lain yang sah, misalnya lembaga pembiayaan atau perusahaan pengelola piutang.

Risiko lain yang sering diabaikan adalah kebingungan administratif. Jika nasabah tidak mengikuti informasi resmi, mereka bisa salah membayar ke rekening yang sudah tidak digunakan, atau tertipu oleh pihak yang memanfaatkan situasi. Hal ini tidak hanya merugikan secara finansial, tetapi juga menyulitkan pembuktian ketika ingin mengajukan komplain.

“Perubahan status perusahaan seharusnya menjadi alarm bagi nasabah untuk lebih aktif mencari informasi, bukan justru menjauh dan berharap masalah hilang dengan sendirinya.”

Cara Mengecek Status Pinjol Legal Jadi Pindar Secara Mandiri

Di tengah banyaknya informasi yang beredar, masyarakat perlu tahu cara mengecek status pinjol legal jadi pindar secara mandiri. Langkah pertama adalah mengakses situs resmi otoritas pengawas yang mempublikasikan daftar penyelenggara pinjaman online beserta status terbarunya. Daftar ini biasanya diperbarui secara berkala dan dapat diunduh oleh publik.

Langkah berikutnya adalah membandingkan nama perusahaan dan nama aplikasi yang digunakan. Perlu diingat bahwa nama aplikasi sering kali berbeda dengan nama badan hukum yang terdaftar. Karena itu, penting untuk mencocokkan keduanya, misalnya melalui informasi di bagian profil aplikasi atau situs resmi perusahaan.

Selain melalui regulator, pengguna juga dapat memeriksa pengumuman resmi di kanal komunikasi perusahaan seperti situs web, aplikasi, atau akun media sosial yang terverifikasi. Perusahaan yang bertanggung jawab biasanya akan mempublikasikan informasi jelas jika terjadi perubahan status, termasuk penjelasan mengenai layanan yang masih berjalan dan kontak resmi yang bisa dihubungi.

Jika masih ragu, nasabah dapat menghubungi layanan pelanggan melalui nomor resmi yang tercantum di aplikasi atau situs. Hindari mencari nomor kontak dari sumber yang tidak jelas, karena berisiko mengarahkan ke pihak yang tidak berwenang. Simpan seluruh bukti komunikasi, terutama yang berkaitan dengan pembayaran atau perubahan skema pelunasan.

Tips Aman Menghadapi Pinjol yang Berubah Status

Ketika menghadapi situasi pinjol legal jadi pindar, sikap tenang dan rasional sangat dibutuhkan. Langkah pertama adalah memastikan informasi yang diterima benar dan bersumber dari pihak resmi. Jangan terburu buru menyebarkan kabar yang belum terverifikasi, karena hal ini dapat menimbulkan kepanikan yang tidak perlu.

Kedua, segera catat seluruh detail kewajiban yang masih berjalan, mulai dari sisa pokok utang, bunga, hingga tanggal jatuh tempo berikutnya. Simpan bukti pembayaran sebelumnya dan pastikan seluruh transaksi selanjutnya dilakukan melalui kanal yang sudah dipastikan keabsahannya. Jika ada pergantian rekening, pastikan ada pemberitahuan resmi secara tertulis.

Ketiga, hindari mengambil pinjaman baru hanya untuk menutup pinjaman lama, terutama dari platform yang tidak jelas legalitasnya. Situasi perubahan status kadang dimanfaatkan oknum untuk menawarkan “jalan keluar cepat” yang justru menjebak ke lingkaran utang baru dengan bunga tinggi dan penagihan kasar.

Terakhir, bila merasa dirugikan atau menemukan praktik penagihan yang melanggar aturan, masyarakat dapat melaporkannya ke lembaga pengawas atau lembaga perlindungan konsumen. Dokumentasikan seluruh bukti, termasuk rekaman percakapan, pesan, dan bukti transfer, agar laporan dapat diproses dengan lebih kuat.

Comment