Fenomena utang pinjol milenial gen z kini menjelma menjadi masalah sosial yang kian mengkhawatirkan. Di tengah gempuran gaya hidup digital, kemudahan akses aplikasi, serta promosi yang agresif, generasi muda Indonesia semakin rentan terjerat pinjaman online yang berbunga tinggi. Di balik slogan cepat cair dan tanpa jaminan, tersembunyi konsekuensi finansial yang bisa mengganggu kesehatan mental, meretakkan hubungan keluarga, hingga memicu tindakan nekat ketika tekanan penagihan datang bertubi tubi.

Ledakan Utang Pinjol Milenial Gen Z di Era Serba Instan

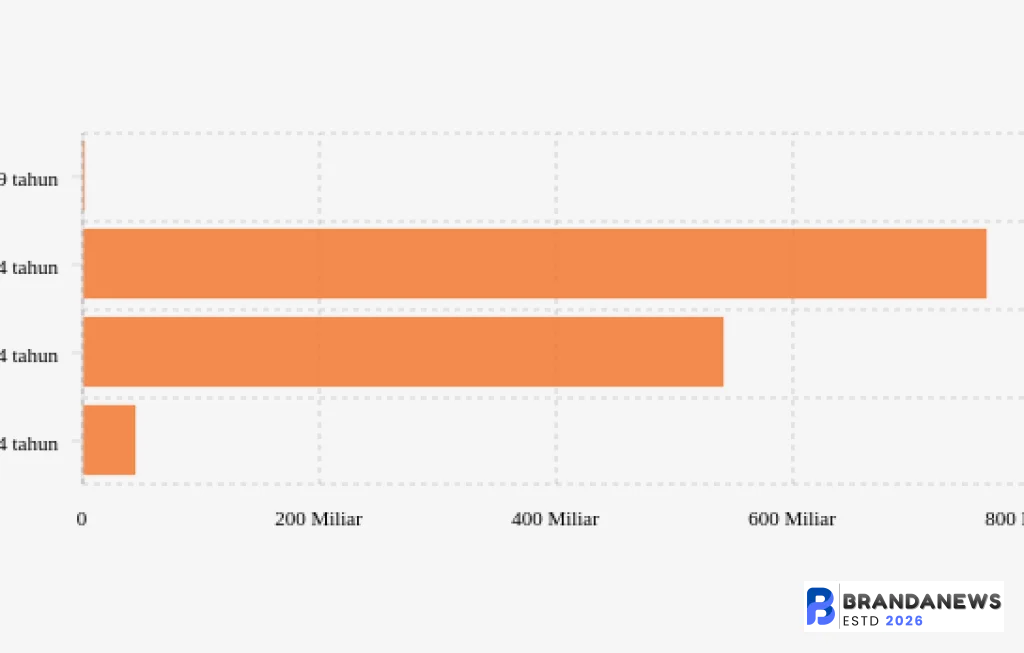

Perkembangan teknologi finansial membuat pinjaman online tumbuh pesat dalam beberapa tahun terakhir. Generasi muda yang akrab dengan gawai dan internet menjadi target utama berbagai platform pinjol, baik yang legal terdaftar di OJK maupun yang ilegal. Iming iming kemudahan membuat utang pinjol milenial gen z meningkat signifikan, terutama di kota kota besar dan kawasan penyangga.

Di lapangan, banyak anak muda mengaku mengajukan pinjaman hanya dengan beberapa kali klik, tanpa benar benar membaca syarat dan ketentuan. Bunga tinggi, biaya administrasi tersembunyi, hingga denda keterlambatan baru disadari ketika tagihan membengkak. Sebagian lainnya terjebak karena meminjam di satu aplikasi untuk menutup utang di aplikasi lain, sehingga menciptakan lingkaran setan yang sulit diputus.

“Budaya serba instan membuat banyak orang lebih cepat menekan tombol setuju ketimbang berhitung dulu dengan tenang.”

Gaya Hidup, Tekanan Sosial, dan Utang Pinjol Milenial Gen Z

Gaya hidup menjadi salah satu pemicu utama mengapa utang pinjol milenial gen z terus meningkat. Di era media sosial, standar sukses dan bahagia sering kali diukur dari apa yang tampak di layar: nongkrong di kafe hits, gawai terbaru, liburan, hingga fashion kekinian. Keinginan untuk terlihat tidak kalah dibanding teman sebaya mendorong sebagian anak muda mengambil jalan pintas lewat pinjaman online.

Di kalangan mahasiswa, pinjol kerap digunakan untuk memenuhi kebutuhan di luar biaya kuliah, seperti beli motor, upgrade ponsel, hingga biaya hangout. Padahal, penghasilan tetap belum ada, hanya mengandalkan kiriman orang tua atau kerja paruh waktu yang penghasilannya tidak menentu. Ketika cicilan menumpuk, barulah kepanikan muncul.

Tekanan sosial juga hadir dalam bentuk ajakan dari teman. Ada yang awalnya hanya meminjam karena direkomendasikan oleh kawan sekelas, ada pula yang terjebak karena diminta meminjamkan akun untuk pengajuan pinjaman atas nama dirinya. Dalam beberapa kasus, hubungan pertemanan retak karena utang tak kunjung dibayar, sementara penagihan terus mengarah ke pemilik identitas.

Celah Literasi Keuangan yang Membuka Jalan Pinjol

Di balik maraknya utang pinjol milenial gen z, terdapat persoalan mendasar: rendahnya literasi keuangan. Banyak generasi muda yang belum terbiasa menyusun anggaran, mencatat pengeluaran, ataupun memahami konsep bunga majemuk dan risiko utang konsumtif. Selama masih bisa bayar minimal, utang dianggap aman, padahal bunga terus bergulir dan menumpuk.

Pengetahuan mengenai perbedaan pinjol legal dan ilegal juga masih terbatas. Tidak sedikit yang tergiur karena proses persetujuan super cepat, tanpa menyadari bahwa data pribadi bisa disalahgunakan. Akses ke kontak telepon, galeri foto, hingga lokasi menjadi alat tekanan ketika penagihan dilakukan dengan cara kasar dan memalukan.

Padahal, berbagai lembaga sudah menyediakan edukasi keuangan dasar, baik melalui media sosial, webinar, maupun program kampus. Namun, materi ini sering kali kalah menarik dibanding konten hiburan. Di titik inilah kombinasi antara minimnya literasi dan tingginya godaan konsumsi menciptakan ruang lebar bagi pinjol untuk masuk.

Strategi Agresif Aplikasi Pinjol Menggaet Generasi Muda

Platform pinjaman online memanfaatkan dengan cermat karakteristik generasi muda yang serba digital. Iklan bertebaran di media sosial, situs streaming, hingga aplikasi gim. Bahasa yang digunakan ringan, dekat dengan keseharian, seolah utang adalah solusi cepat untuk segala masalah. Proses pendaftaran dirancang sesederhana mungkin, hanya butuh KTP, swafoto, dan beberapa data tambahan.

Fitur seperti pengingat cicilan melalui notifikasi, penawaran limit lebih besar, hingga promo diskon bunga di awal pinjaman, membuat pengguna merasa dimanjakan. Bagi milenial dan gen Z yang terbiasa dengan layanan instan seperti ojek online dan belanja daring, pola ini terasa wajar dan aman, padahal konsekuensinya jangka panjang.

Sebagian aplikasi ilegal bahkan menggunakan taktik lebih agresif. Mereka menargetkan pengguna yang pernah mengajukan pinjaman di platform lain, mengirim SMS atau pesan langsung dengan janji pencairan kilat dan tanpa verifikasi rumit. Di sinilah banyak anak muda terjerumus, karena menganggap semua pinjol sama saja selama uangnya cepat masuk.

Utang Pinjol Milenial Gen Z dan Bayang Bayang Teror Penagihan

Ketika pembayaran macet, wajah ramah pinjol berubah menjadi tekanan bertubi tubi. Utang pinjol milenial gen z sering kali berujung pada pengalaman menegangkan saat menghadapi penagih, baik yang resmi maupun yang beroperasi di luar aturan. Telepon bisa masuk berkali kali sehari, pesan bernada ancaman dikirim ke nomor pribadi, bahkan ke kontak keluarga dan rekan kerja.

Ada cerita anak muda yang mengaku tidak berani mengaktifkan data seluler karena takut menerima telepon penagih. Ada pula yang hubungan keluarganya memburuk karena orang tua baru mengetahui adanya utang besar dari pesan yang dikirim ke ponsel mereka oleh pihak penagih. Rasa malu, takut, dan stres bercampur menjadi satu.

Dalam beberapa kasus ekstrem, penagihan dilakukan dengan menyebarkan fitnah atau konten memalukan ke kontak di ponsel debitur. Cara cara ini jelas melanggar aturan, tetapi tetap terjadi, terutama pada pinjol ilegal. Bagi generasi yang sangat peduli pada citra diri di media sosial, ancaman seperti ini bisa menghantam kondisi psikologis dengan keras.

“Bagi sebagian orang, tekanan mental akibat penagihan lebih menakutkan daripada besarnya angka utang itu sendiri.”

Dampak Psikologis yang Mengintai di Balik Angka Tagihan

Utang pinjol milenial gen z bukan hanya persoalan angka di layar gawai. Di balik itu, banyak yang diam diam bergulat dengan kecemasan, rasa bersalah, dan ketakutan berlebih. Setiap notifikasi ponsel bisa memicu degup jantung yang tidak wajar, setiap suara dering telepon membuat panik.

Beberapa psikolog mencatat meningkatnya keluhan terkait stres finansial di kalangan usia muda. Mereka merasa gagal mengelola hidup, takut mengecewakan orang tua, dan terjebak dalam rasa malu untuk bercerita. Tidak sedikit yang akhirnya menutup diri dari lingkungan sosial, menghindari pertemuan dengan teman, bahkan mengurangi aktivitas di kampus atau tempat kerja.

Dalam kondisi tertentu, tekanan berkepanjangan bisa mengarah pada gangguan kecemasan dan depresi. Di sinilah pentingnya dukungan lingkungan terdekat, termasuk keluarga, pasangan, dan sahabat. Menghakimi tanpa memahami hanya akan membuat beban semakin berat dan mendorong mereka mencari pelarian baru yang belum tentu sehat.

Upaya Keluar dari Jerat Utang Pinjol Milenial Gen Z

Meskipun situasinya tampak gelap, jalan keluar tetap ada. Langkah pertama adalah berhenti menambah utang baru. Banyak kasus utang pinjol milenial gen z menjadi tak terkendali karena mencoba menutup lubang dengan menggali lubang lain. Mengajukan pinjaman baru untuk membayar pinjaman lama hanya akan memperpanjang rantai masalah.

Langkah berikutnya adalah memetakan seluruh kewajiban secara jujur. Catat semua aplikasi yang digunakan, jumlah pinjaman, bunga, dan tanggal jatuh tempo. Dari sini, bisa disusun prioritas pembayaran, misalnya dengan mendahulukan pinjol legal dan yang bunganya paling tinggi. Meski terasa berat, kejelasan data akan membantu menyusun strategi.

Bagi yang sudah benar benar buntu, berkonsultasi dengan lembaga bantuan, pengacara, atau layanan pengaduan resmi bisa menjadi pilihan. Otoritas terkait menyediakan saluran untuk melaporkan praktik penagihan yang melanggar hukum, terutama dari pinjol ilegal. Di sisi lain, membuka diri kepada keluarga atau orang yang dipercaya dapat membuka peluang bantuan, baik berupa dukungan moral maupun solusi bersama.

Peran Keluarga dan Lingkungan Menghadapi Utang Pinjol

Tidak sedikit kasus utang pinjol milenial gen z yang baru terungkap setelah situasinya sangat genting. Keluarga sering kali kaget dan bereaksi dengan marah, kecewa, atau merasa dikhianati. Namun, sikap semata mata menyalahkan justru berpotensi mendorong anak muda semakin tertutup dan putus asa.

Keluarga dapat berperan sebagai tempat aman untuk berdiskusi mencari jalan keluar. Orang tua bisa membantu menegosiasikan pembayaran, ikut memeriksa legalitas aplikasi, atau mengajarkan cara menyusun anggaran bulanan. Lingkungan pertemanan juga penting, terutama untuk mencegah ajakan kembali ke kebiasaan konsumtif setelah masalah mulai teratasi.

Di kampus atau tempat kerja, program edukasi keuangan yang konkret dan dekat dengan realitas sehari hari bisa membantu. Bukan sekadar teori, tetapi simulasi kasus nyata, pengelolaan gaji pertama, hingga konsekuensi utang konsumtif. Semakin banyak ruang diskusi terbuka, semakin besar peluang generasi muda terhindar dari jebakan yang sama.

Comment